Qué estás buscando?

Página de inicio

/

Página de inicio

/

Los precios de los módulos fotovoltaicos de alta gama suben en Europa a pesar de la menor demanda en abril.

May 13, 2026

A pesar de la desaceleración del impulso de la demanda, premium módulo solar Según un informe sobre precios de módulos de la plataforma de comercio solar sun.store, los precios en toda Europa continuaron subiendo en abril.

El informe mostró que el Índice de Gerentes de Compras (PMI) de energía fotovoltaica cayó a 66 en abril, desde 68 en marzo, lo que indica una moderación en el crecimiento de la demanda tras lo que sun.store describió como un primer trimestre "excepcionalmente sólido".

Sin embargo, los precios continuaron aumentando en casi todas las categorías de módulos monitoreadas, particularmente entre las tecnologías premium y de alta eficiencia.

Los módulos bifaciales con contacto pasivado de óxido de túnel (TOPCon) aumentaron un 9% intermensual hasta los 0,117 €/Wp en abril, mientras que Módulos monofaciales TOPCon El precio aumentó un 6%, hasta los 0,121 €/Wp. El informe señala que TOPCon sigue siendo la tecnología dominante en el mercado fotovoltaico europeo, con precios que ahora se sitúan "significativamente por encima de los niveles de finales de 2025".

Los productos residenciales de alta gama también registraron fuertes ganancias. Los módulos Full Black aumentaron un 9% intermensual hasta alcanzar los 0,124 €/Wp, mientras que los módulos Back Contact subieron un 9% hasta los 0,129 €/Wp, manteniéndose como el segmento de mayor precio incluido en el índice.

Según el informe, los mayores aumentos de precios se concentraron en los módulos de menos de 500 Wp, lo que refleja una demanda residencial sostenida y la continua preferencia de los compradores por productos de alta gama y alto rendimiento.

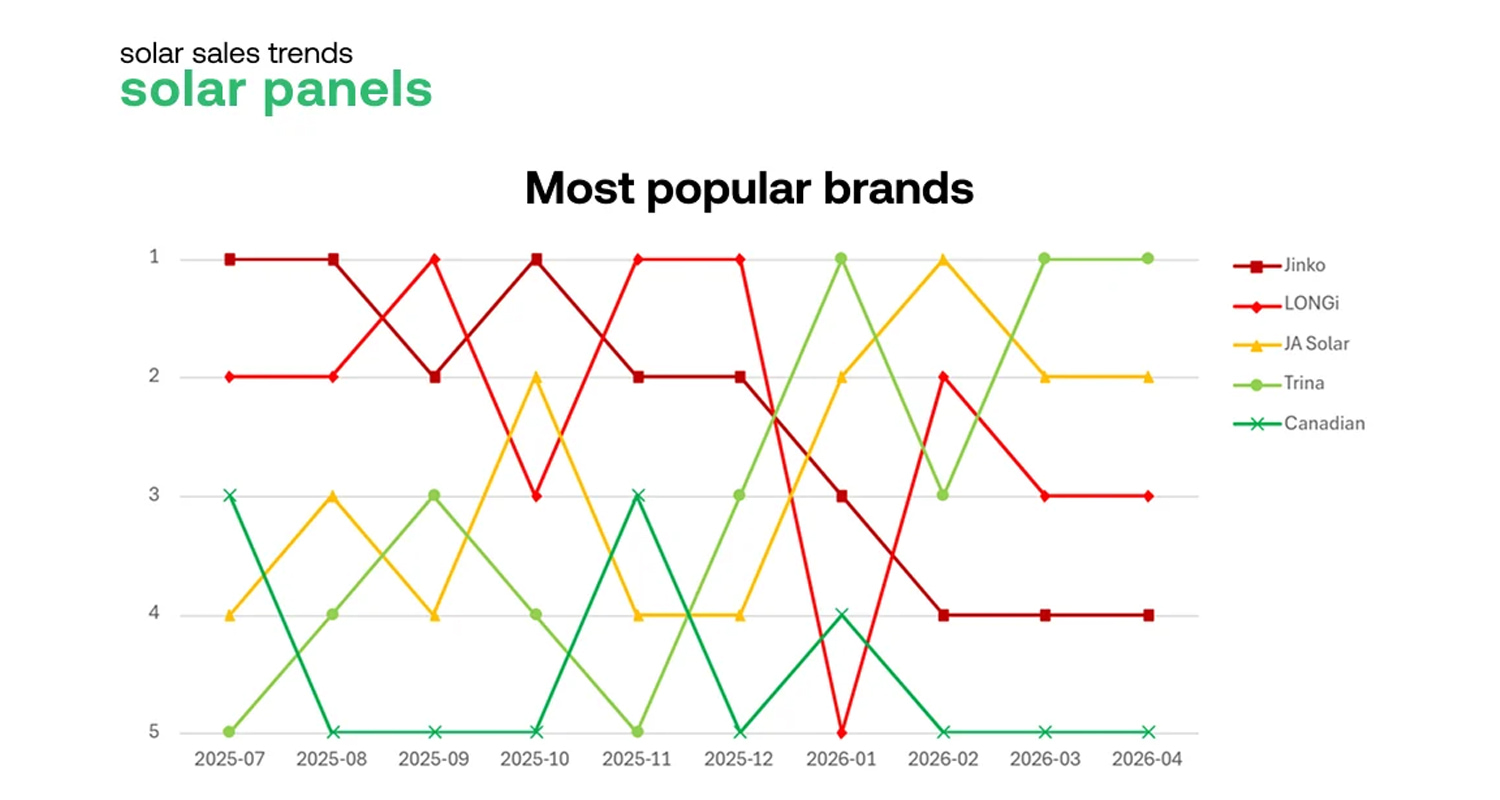

El informe también puso de manifiesto el continuo declive de la relevancia de la tecnología de células con emisor pasivado en la parte posterior (PERC) en el mercado europeo. Entre los proveedores de módulos, Trina Solar mantuvo la posición de liderazgo en cuanto a potencia vendida en abril, seguida de JA Solar, LONGi, Jinko Solar y Canadian Solar.

El mercado de inversores se mantuvo en gran medida estable durante el mes, con variaciones de precios en los principales segmentos limitadas a alrededor del 1-2%.

Los precios de los inversores híbridos para sistemas de entre 1 y 15 kW aumentaron un 2 % intermensual, hasta los 95,58 €/kW, mientras que los sistemas superiores a 15 kW disminuyeron un 1 %, hasta los 82,10 €/kW. En el segmento de inversores de cadena y conectados a la red, los precios de los sistemas de entre 1 y 15 kW bajaron un 1 %, hasta los 44,05 €/kW, mientras que los sistemas superiores a 15 kW aumentaron un 1 %, hasta los 27,04 €/kW.

El informe señaló que el mercado de inversores había entrado en un período de “equilibrio relativo”, en contraste con la mayor volatilidad de precios observada en los módulos. inversor híbrido En la clasificación, Deye mantuvo la posición de liderazgo por delante de Huawei, GoodWe, Sungrow y Fronius.

En la categoría de inversores de cadena, Sungrow se posicionó en el primer lugar, superando a Huawei, lo que, según el informe, representa uno de los primeros cambios importantes en el liderazgo tras un largo período de dominio de Huawei. Fronius, SMA y SolarEdge completaron los cinco primeros puestos.

Los datos de una encuesta realizada a 1.157 usuarios de sun.store mostraron que el 47% esperaba aumentar sus compras, mientras que el 39% no anticipaba ningún cambio y el 14% esperaba una reducción en la actividad de compra.

Según el informe, el mercado europeo de energía fotovoltaica está entrando en una "fase más equilibrada", con un crecimiento continuo del precio de los módulos junto con una moderación en el ritmo de la demanda.

5th floor, Block A, Science Avenue,High-tech District, Hefei , Anhui .China